круглый стол

Рисковый малый

На какую финансовую поддержку может рассчитывать некрупный бизнес

фото: freepik.com

Малый и микробизнес хоть и считается перспективным сегментом, но в то же время является одним из самых проблемных. Риски здесь довольно высоки, и банки еще до недавних пор смотрели на этот сектор с подозрением. Теперь говорят, что все изменилось. «Фонтанка» устроила встречу представителей банков, фондов и лизинговых компаний с предпринимателями, чтобы понять, каких шагов стороны ждут друг от друга и в чем проблема финансирования сегодня.

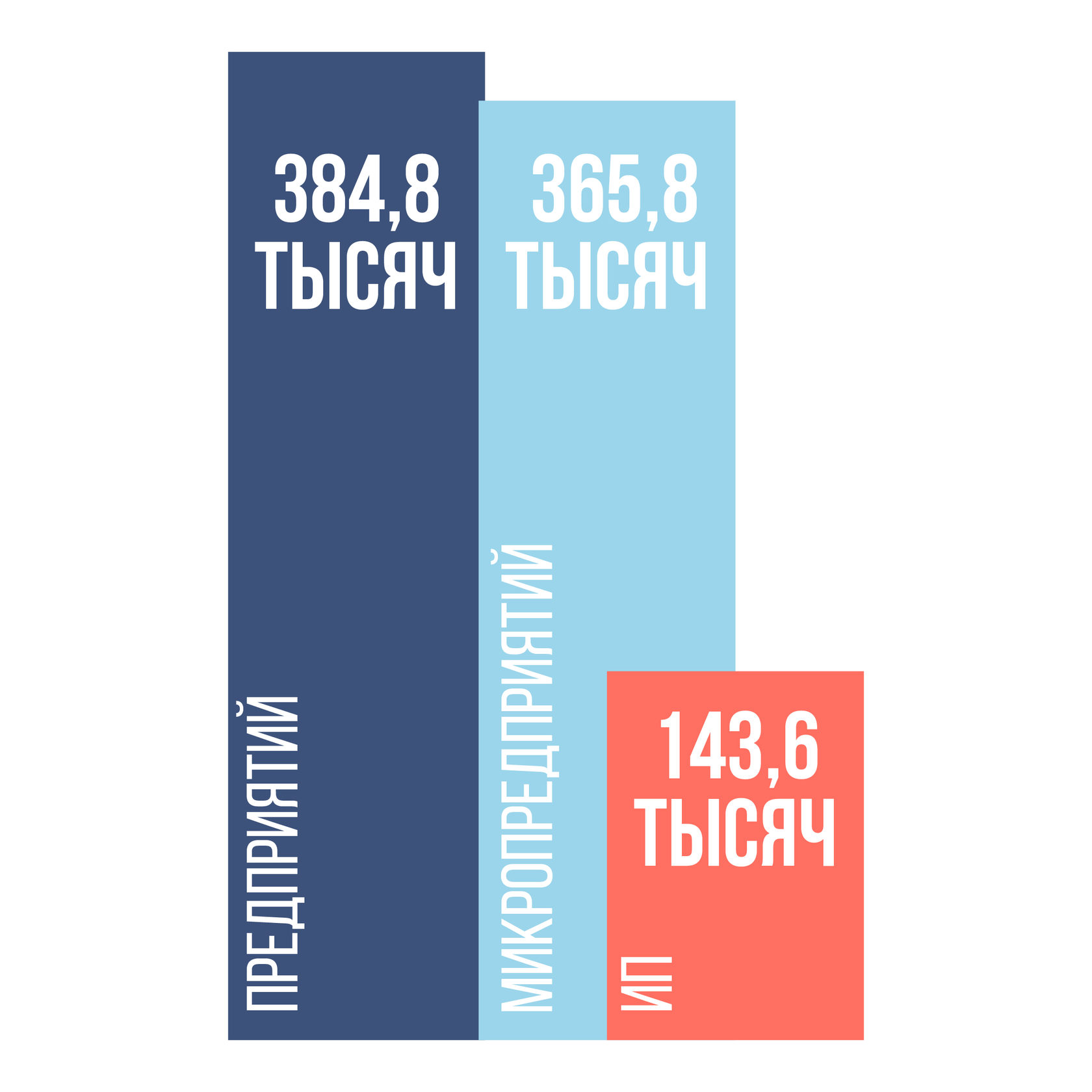

Как рассказал директор «Центра развития и поддержки предпринимательства» Лев Кузнецов, по данным реестра ФНС в Петербурге зарегистрировано 384,8 тысячи предприятий, среди них 143,6 тысячи ИП. Всего на городских предприятиях сферы малого и среднего бизнеса работают более миллиона человек. Из общего числа микропредприятия составляют 365,8 тысяч, а трудоустроено на них 547 тысяч человек, то есть почти половина. С августа прошлого года по 10 мая 2019 года в городе создано 98 тысяч новых предприятий, в день среднем регистрируется 141 предприятие и 150 ИП.

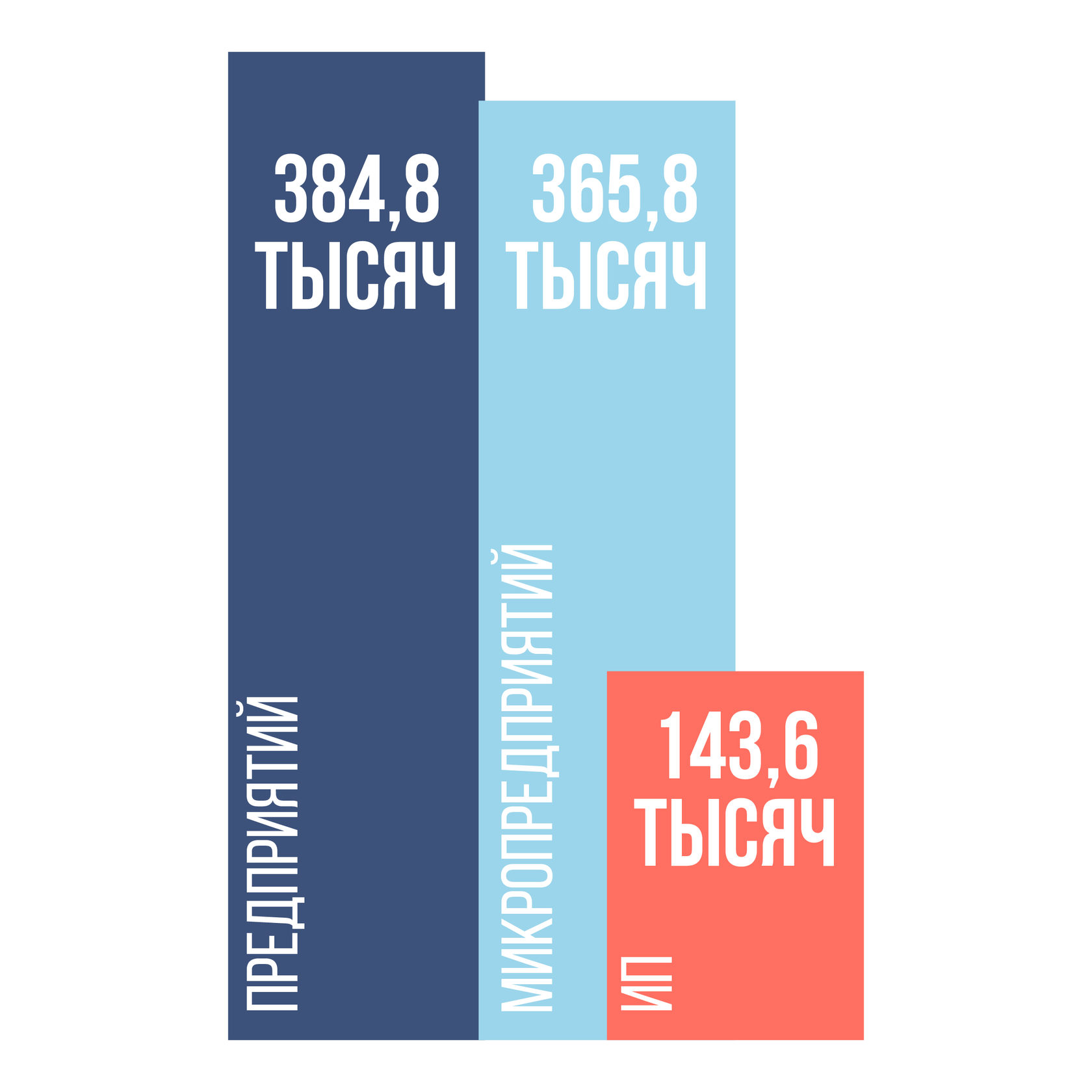

Как рассказал директор «Центра развития и поддержки предпринимательства» Лев Кузнецов, по данным реестра ФНС в Петербурге зарегистрировано 384,8 тысячи предприятий, среди них 143,6 тысячи ИП. Всего на городских предприятиях сферы малого и среднего бизнеса работают более миллиона человек. Из общего числа микропредприятия составляют 365,8 тысяч, а трудоустроено на них 547 тысяч человек, то есть почти половина. С августа прошлого года по 10 мая 2019 года в городе создано 98 тысяч новых предприятий, в день среднем регистрируется 141 предприятие и 150 ИП.

Возможности

фото: freepik.com

– Есть раздел на нашем сайте, где предприниматель может сравнить условия и предложения по открытию расчетного счета от разных банков. Кроме того, через Единый портал малого бизнеса можно зарегистрировать бизнес онлайн, – уточнил Кузнецов.

– Есть раздел на нашем сайте, где предприниматель может сравнить условия и предложения по открытию расчетного счета от разных банков. Кроме того, через Единый портал малого бизнеса можно зарегистрировать бизнес онлайн, – уточнил Кузнецов.

Председатель комитета по финансовым услугам петербургского отделения «Деловой России» Дмитрий Вагин рассказал, с учетом данных от предпринимателей, и банков, можно отметить два разнонаправленных тренда. С одной стороны, информатизация теперь позволила предпринимателям легко открывать счета без посещения банка – буквально за час. Это удается за счет подключения банка ко множеству баз данных. Это налоговая, финансовая и административная отчетность юрлиц, базы ведомств и Росфинмониторинга. А подключение к базам физлиц позволяет проверять директора и собственника компании, и если вопросов не возникает, банковский автоматизированный скоринг молниеносно принимает решение об открытии счета компании. Иногда лишь проверяется фактическое наличие офиса по юридическому адресу.

– Второй тренд – это политические и экономические события, осложняющие выживаемость бизнеса, – отметил Дмитрий Вагин, – увеличение НДС и рост налога на недвижимость, давление на бизнес за счет снижения покупательской активности населения. Из-за этого микробизнес шаговой доступности показал гигантское снижение экономических показателей. Все это отражается в отчетности предприятия. Количество способных вести и поддерживать бизнес, кому можно открывать счет, сегодня не особо увеличивается.

– Второй тренд – это политические и экономические события, осложняющие выживаемость бизнеса, – отметил Дмитрий Вагин, – увеличение НДС и рост налога на недвижимость, давление на бизнес за счет снижения покупательской активности населения. Из-за этого микробизнес шаговой доступности показал гигантское снижение экономических показателей. Все это отражается в отчетности предприятия. Количество способных вести и поддерживать бизнес, кому можно открывать счет, сегодня не особо увеличивается.

Директор департамента малого и среднего бизнеса ПАО «Промсвязьбанк» Александр Хайкинсон так же отметил тренд на комплексную поддержку предпринимателей со стороны банков, популярный термин «финансовый супермаркет» превращается в «гипермаркет» – центр, где можно получить консультацию, юридическую поддержку, страхование и другие виды банковских услуг. У каждого клиента есть менеджер, выступающий финансовым консультантом, который может работать и удаленно.

– У нас есть платформа для малого бизнеса, позволяющая людям сориентироваться и подобрать для себя условия в отдельном разделе по открытию расчетного счета. Такая же платформа работает у Сбербанка, и думаю, скоро и другие банки скоро смогут регистрировать бизнес без личного присутствия и посещения налоговых органов, – уточнил Кузнецов.

Директор Фонда развития промышленности Санкт-Петербурга Евгений Шапиро рассказал, что Фонд заточен под развитие промышленности, а это подразумевает прежде всего серьезное обновление основных производственных фондов, особенно оборудования. Поэтому Фонд помогает в закупках как отечественного, так и импортного оборудования.

Задача Фонда – не конкурировать с банками, а дополнять этот рынок услуг. С помощью уполномоченных лизинговых компаний здесь возможно получить в лизинг российское оборудование под 6% годовых и импортное – под 8% годовых. Недавно наблюдательный совет Фонда увеличил лимит по лизинговым проектам в три раза – до 150 млн. рублей на отечественное оборудование. Также есть программа штучного приобретения оборудования без привлечения лизинга, По ней также недавно увеличили лимит до 50 млн., это уже либо один дорогой станок, либо несколько единиц оборудования. Ставка такого займа – 3% годовых на первые три года и 5% годовых на оставшиеся при сроке не более пяти лет.

Задача Фонда – не конкурировать с банками, а дополнять этот рынок услуг. С помощью уполномоченных лизинговых компаний здесь возможно получить в лизинг российское оборудование под 6% годовых и импортное – под 8% годовых. Недавно наблюдательный совет Фонда увеличил лимит по лизинговым проектам в три раза – до 150 млн. рублей на отечественное оборудование. Также есть программа штучного приобретения оборудования без привлечения лизинга, По ней также недавно увеличили лимит до 50 млн., это уже либо один дорогой станок, либо несколько единиц оборудования. Ставка такого займа – 3% годовых на первые три года и 5% годовых на оставшиеся при сроке не более пяти лет.

– При этом мы, в отличие от банков, не просим возврата тела займа. Капитализация фонда сейчас составляет 1,65 млрд. рублей, Наблюдательный совет одобрил к выдаче займов уже на 1,74 млрд. рублей, и Фонд сейчас уже работает с деньгами, вернувшимися по ранее выданным займам. Фонд постепенно переходит на режим самофинансирования, – пояснил Евгений Шапиро. – По одобренным Наблюдательным советом займам планируется, что на каждый их рубль в бюджеты всех уровней вернется 2,8 рубля налогов и, кроме того, город получит около 6 рублей частных инвестиций. Банки нам важны как партнеры потому, что они не только хорошо знают своих клиентов, но и политика по кредитам у них более гибкая. У нас жесткие требования по залогам, но мы можем принимать гарантии банков в качестве обеспечения или при его недостаточности.

Вагин отметил постепенную потерю малыми банками клиентской базы и переток клиентов из банков с отозванными лицензиями в крупные государственные банки. Раньше микробизнес не был интересен крупным банкам – не мог показать отчетность и доказать возврат кредита. При отсутствии отчетности банки закрывали свои риски залогами – на таких условиях этот сегмент и получал кредит. Теперь все постепенно меняется, государство обязывает выходить из тени, ставить кассовые аппараты, платить налоги, и даже цветочный ларек становится абсолютно прозрачным для банка, и его легко кредитовать. Малому бизнесу не приходится искать кредит так как его отчетность позволяет получать одобрение на расстоянии.

В Санкт-Петербурге, например, также работает НО «Фонд содействия кредитованию малого и среднего бизнеса, микрокредитная компания», которая уже 11 лет поддерживает предпринимателей по двум основным программам: предоставление поручительства по кредитным договорам, банковским гарантиям и выдача микрозаймов.

– Первая программа решает проблему недостаточного залогового обеспечения, – говорит исполнительный директор Фонда Александра Питкянен. – Фонд может выступить поручителем за предпринимателя перед банком и предоставить обеспечение в размере до 100 млн рублей, доля поручительства при этом может быть не более 50% от суммы кредита, а стоимость поручительства – 0,75% годовых от суммы поручительства, что значительно ниже, чем стоимость обычной банковской гарантии. Таким образом, Фонд является связующим звеном между банками и субъектами малого и среднего бизнеса.

– Первая программа решает проблему недостаточного залогового обеспечения, – говорит исполнительный директор Фонда Александра Питкянен. – Фонд может выступить поручителем за предпринимателя перед банком и предоставить обеспечение в размере до 100 млн рублей, доля поручительства при этом может быть не более 50% от суммы кредита, а стоимость поручительства – 0,75% годовых от суммы поручительства, что значительно ниже, чем стоимость обычной банковской гарантии. Таким образом, Фонд является связующим звеном между банками и субъектами малого и среднего бизнеса.

Что касается второй программы поддержки, то по ней предприниматели могут получить от 50 тыс. до 5 млн. руб. на срок до 3 лет. Процентная ставка по договору займа для производственных, научно-технических и инновационных предприятий составляет 3-5%, а для прочих субъектов малого и среднего предпринимательства – 5-7 % годовых.

Никто не читает закон

фото: freepik.com

По статистике «Деловой России», с 2017 года примерно 500 тысячам компаний ежегодно блокируют счета – предприниматели этим крайне недовольны, вопрос лидирует по количеству жалоб. В 80% случаев блокировка ведет к потере бизнеса, так как разобраться потом с контрагентами и заново запустить платежи сложно. Присутствовавшие на встрече представители бизнеса отметили, что бизнес часто вообще боится рассчитываться в банках наличными и переводить крупные суммы из-за страха блокировки. Дмитрий Вагин в ответ отметил, что блокировка счета продиктована необходимостью исполнения закона 115-ФЗ, а не желанием банков задавить бизнес, как думают некоторые клиенты. Эксперт посоветовал воспринимать закон как восход солнца – нечто неизбежное и не поддающееся влиянию. Действительно, от банков сейчас требуют выяснения структуры происхождения всех крупных сумм, а также при обмене валюты свыше 60 тыс. евро или 65 тыс. долларов банк обязан потребовать пояснить их структуру, запросив справку о доходах либо о счетах в других банках.

– Мы как банкиры боремся за клиентов и пытаемся научить бизнес соблюдать закон и не угробить бизнес, – говорит Вагин. – А в ответ клиенты часто иронизируют, заявляя, что будут жить по-старому. Во время наших бесед с бизнесом вроде все согласны, что закон надо соблюдать, при этом выясняется, что его даже никто не читал. Заметьте, закон далеко не новый – его издали в 2001 году. И эту систему переломить, наверное, можно только через отмирание в стране части рынка, желающей жить по старинке, и путем зарождения нового бизнеса, готового вести баланс и отчетность по всем правилам.

Не так страшен кредит

фото: freepik.com

Сбербанк с начала года выдал малому и микробизнесу кредитов на 20% больше, чем за аналогичный период прошлого года. По словам директора управления продаж малому бизнесу Северо-Западного банка ПАО Сбербанк Игоря Трепова, сохранение высоких темпов финансирования этого сегмента связано с развитием предодобренного кредитования и льготных программ совместно Минэкономразвития, Минпромторгом и Минсельхозом. По отдельным таким ссудам при определенных условиях ставка может начинаться от 3% годовых. Но всё же главное, по мнению банкира, кроется в развитии технологий.

– В бизнес приходит новое поколение предпринимателей, для которого в приоритете даже не столько стоимость заёмных денег, сколько возможность получить их максимально быстро и комфортно, – рассказал Игорь Трепов. – Понимая это, мы постоянно работаем над совершенствованием удаленных сервисов. К примеру, наши клиенты с помощью Сбербанк Бизнес Онлайн могут выбрать кредитные продукты, дистанционно оставить заявку и загрузить необходимые документы. Сервис автоматически считывает размеры платежей, переплаты, анализирует и отображает связанные организации, строит по параметрам компании индивидуальные списки документов.

– В бизнес приходит новое поколение предпринимателей, для которого в приоритете даже не столько стоимость заёмных денег, сколько возможность получить их максимально быстро и комфортно, – рассказал Игорь Трепов. – Понимая это, мы постоянно работаем над совершенствованием удаленных сервисов. К примеру, наши клиенты с помощью Сбербанк Бизнес Онлайн могут выбрать кредитные продукты, дистанционно оставить заявку и загрузить необходимые документы. Сервис автоматически считывает размеры платежей, переплаты, анализирует и отображает связанные организации, строит по параметрам компании индивидуальные списки документов.

Чтобы подать заявку на кредит через интернет-банкинг, необязательно иметь расчетный счет в банке. Регистрация состоит всего из двух шагов, предпринимателю даже не придется заполнять все поля самостоятельно — часть данных будет заполнена автоматически на основании ИНН организации.

Как подчеркнули в банке, эта технология набирает популярность. За первые 5 месяцев 2019 года по онлайн-заявкам Сбербанк выдал корпоративным клиентам более 2,1 тысяч кредитов на общую сумму свыше 4,5 млрд рублей. И 3,8 миллиардов из них – по дистанционным заявкам от малого бизнеса, что в полтора раза больше, чем за весь 2018 год. Количество заявок от этого сегмента предпринимательства в 2019 году превысило 15 тысяч. При этом спектр услуг постепенно расширяется – сейчас уже представители малого бизнеса могут не только оставить заявку на кредитные продукты, но и оформить запрос на лизинг или факторинг, а также получить кредитную бизнес-карту или микрозаем.

Александр Хайкинсон отметил, что кредитуется малая доля клиентов, всего 5-7%. Есть стереотип что кредитование – это долго, сложно и почти невозможно.

– Наша же задача – показать, что не так страшен кредит – говорит спикер. – Для микробизнеса на рынке появляется много онлайн-решений на основе скоринговых систем, в частности, и в нашем банке. Так в рамках кредитования банк запустил упрощенное предоставление кредитных средств «по одному клику» в интернет-банке. Такое кредитование предоставляется до 5 млн рублей без залога и поручительства.

По словам Александра Хайкинсона, в начале года стартовала программа льготного кредитования для субъектов малого и среднего предпринимательства, реализуемая в рамках нацпроекта «МСП и поддержка индивидуальной предпринимательской инициативы».Программа пришла на смену предыдущей – 6,5%. Представители бизнеса могут получить льготные кредиты в уполномоченных банках по ставке 8,5%: на инвестиционные цели до 2 млрд. рублей на срок до 10 лет и на оборотные цели – до 500 млн. рублей на срок до 3 лет.

По словам Александра Хайкинсона, в начале года стартовала программа льготного кредитования для субъектов малого и среднего предпринимательства, реализуемая в рамках нацпроекта «МСП и поддержка индивидуальной предпринимательской инициативы».Программа пришла на смену предыдущей – 6,5%. Представители бизнеса могут получить льготные кредиты в уполномоченных банках по ставке 8,5%: на инвестиционные цели до 2 млрд. рублей на срок до 10 лет и на оборотные цели – до 500 млн. рублей на срок до 3 лет.

Это был пилотный проект, в котором участвовало всего 11 системно значимых банков с развитой филиальной сетью, продолжает Александр Хайкинсон. В отличие от программы 6,5%, программа 8,5% – массовая, с участием 70 аккредитованных банков. По ней все заявители, подходящие под условия, получают кредиты по фиксированной ставке не выше 8,5%.

По мнению Дмитрия Вагина, кредитовать сегодня все же стало легче, потому что крупнейшие банки знают практически все о своих клиентах. Интеллектуальная система позволяет приходить с незнакомым клиентам с уже предодобренной суммой кредита, а тем в ответ достаточно потратить 7 минут на оформление анкеты – и все. Быстрые решения банк принимает по тем клиентам, у кого бизнес полностью в рамках закона, не имеет стоп-факторов по 115-ФЗ, без налоговых приостановлений, не в черных списках. В большинстве таких случаев и клиентские службы уже не нужны, все можно сделать дистанционно. Кто не может получить кредит? Те, кто оптимизирует баланс, не платит налоги или сдает пустой баланс, бизнесы без залога и истории денежного потока, без контрактной базы, без возможности доказать возврат кредитных денег банков. Под эту категорию пока попадают именно стартапы, микробизнес и бизнес шаговой доступности – ему сейчас крайне сложно получить финансирование в России.

В Сбербанке количество кредитов, выданных сегменту малого и микробизнеса с января по май 2019 года на 20% больше, чем за аналогичный период прошлого года. Наблюдается и прирост количества открытых счетов новым клиентам сегмента ММБ: с января по май 2019 года открыто на 4% счетов больше, чем за аналогичный период прошлого года. Средняя ставка по кредиту в банке составляет около 13,5% годовых, в целом процентные ставки устанавливаются индивидуально, и зависят от условий программы кредитования, обеспечения по кредиту, оценки заемщика. В Сбербанке обрисовали портрет идеального заемщика.

Лизинг

фото: freepik.com

Руководитель отдела продаж «Альфа – Лизинг» в Санкт-Петербурге Дмитрий Асадов рассказал, что компании сейчас в плане лизинга интересен автосегмент и дорожно-строительная техника. По сегментам портфеля доля спецтехники приросла почти в 2 раза за счет госсубсидий на первоначальный взнос до 10% от стоимости имущества.

– Сейчас субсидирование завершено, и в этом году рост прогнозируют меньший, нежели в предыдущие два года, динамика снижается – говорит Дмитрий Асадов. – Прогнозирую рост около 10%, но это в два раза меньше прошлого года. В среднем по рынку возраст техники составляет 13 лет, так что обновление необходимо. Под каждый бизнес мы предлагаем индивидуальный график – все зависит от потребностей, сезонности бизнеса, первоначального взноса от клиента (аванса) и так далее – технику у нас можно получить на срок до пяти лет.

– Сейчас субсидирование завершено, и в этом году рост прогнозируют меньший, нежели в предыдущие два года, динамика снижается – говорит Дмитрий Асадов. – Прогнозирую рост около 10%, но это в два раза меньше прошлого года. В среднем по рынку возраст техники составляет 13 лет, так что обновление необходимо. Под каждый бизнес мы предлагаем индивидуальный график – все зависит от потребностей, сезонности бизнеса, первоначального взноса от клиента (аванса) и так далее – технику у нас можно получить на срок до пяти лет.

Что касается сегмента легковых автомобилей, то мы транслируем все скидки от производителя или дилера клиенту, как и наши коллеги, предлагаем экспресс-программы с одобрением по одной выписке из «банк-клиента», что позволяет в режиме «онлайн» получить одобрение на определенный лимит финансирования. Сумма финансирования таких экспресс-сделок у нас до 20 миллионов рублей – это стоимость имущества минус авансовый взнос, максимальная сумма – 150 миллионов рублей в розничном сегменте, а оборудование мы готовы финансировать до миллиарда рублей.

Новые форматы - новые риски

фото: freepik.com

Управляющий ООО «АРСКА ТЕК» Артем Воловиков спросил, есть ли у банков инструменты для финансирования развивающихся технологий, а не только для покупки серийного оборудования? Оказалось, с этот сегмент пока еще будет сталкиваться с проблемами – это подтвердили собравшиеся эксперты.

Дмитрий Асадов ответил, что для развития технологий пока нет схемы лизинга. Александр Хайкинсон подчеркнул, что банки в большинстве не занимаются проектами, где риски незапуска выше, чем банковские. Но при этом уточнил – финансирование стартапов возможно крупными банками, базируясь на финансовом доходе уже действующего бизнеса. Тогда он выступает гарантом нового направления, которое осваивает стартап. Если проект не пошел и не обеспечивает себя, тогда гарант экономически берет на себя инвестиционную составляющую.

Ну а в целом, многое зависит от отрасли освоения. Например, сегодня переработка отходов непонятна банкам, и они ее не финансируют. У этой деятельности в стране пока нет ни истории, ни опыта, ни похожего действующего бизнеса, и поручиться за подобные проекты некому. Если бы отрасль вошла в список приоритетных, составленный Минпромторгом, это дало бы госгарантии и толчок к стремительному росту, потому что подобных проектов «на низком старте» в стране уже несколько – они просто ждут лучших условий.

Учредитель Wellplayed Inc Дмитрий Ростков спросил, как быть с финансированием трендовых ниш малого бизнеса-сервисы, платформы, приложения и даже Youtube-каналы. Оказалось, подобные продукты тоже не скоро смогут получить деньги банков и фондов. Александр Хайкинсон напомнил, что банки – «консерваторы и материалисты». Если инструментом бизнеса является интеллектуальная собственность, нет никаких гарантий, что ее можно генерировать на постоянной основе. А раз нет гарантий, финансировать такие проекты как бизнес большинство банков не возьмется. По его словам, главное при принятии решений по финансированию по конкретным признакам определить, что бизнес есть, и он генерирует определенный доход.

А Евгений Шапиро привел пример одного предприятия, которое три раза проходило экспертный совет Фонда, пока не принесло письма из 19 предприятий и разных экспертных заключений, что его продукция нужна, важна и т.д. Экспертов удалось убедить, что реализация будет. Ключевой момент – продукт может работать, но это еще не значит, что он обладает экономической составляющей, которая обеспечит необходимые инвестиции.

К сожалению, пока что в банках практически нет финансирования стартапов, хотя на эту услугу есть спрос. Единственное что эксперты посоветовали этому сегменту – наращивать бизнес постепенно. Чаще проще получить потребительский микрокредит и вложить в бизнес, взять у друзей либо привлечь партнера. Венчурные фонды и краудфандинг для большинства клиентов сложный либо вовсе невозможный путь привлечения средств.

Дмитрий Асадов напомнил, что так называемая схема «трех F» ( friends, fools, family) на данном этапе оптимальный способ получить деньги на развитие для новых сегментов – ведь «семья, друзья и дураки» готовы без гарантий инвестировать в проект с высокими рисками.

Автор: Анна Романова

Куратор проекта: Эльвира Петрова

Корректор: Оксана Родионова

Фотограф: Михаил Огнев

Верстка: Екатерина Елизарова

Куратор проекта: Эльвира Петрова

Корректор: Оксана Родионова

Фотограф: Михаил Огнев

Верстка: Екатерина Елизарова

Июнь 2019 г. © Фонтанка.ру

Просмотров: 619