Российские банки за первую половину 2023 года заработали рекордные 1,7 триллиона рублей, оставив позади и результат ковидного 2020-го, и старый прогноз Центробанка на уровне 2 триллионов. Теперь уже понятно: будет больше, но непонятно насколько. Слишком уж велико влияние непредсказуемых факторов. Например, курса рубля.

Регулятор ожидает, что по итогам года чистая прибыль банковского сектора приблизится к уровню 2021 года (2,4 триллиона) или, возможно, будет чуть выше, заявил 25 июля на пресс-конференции директор департамента банковского регулирования и аналитики ЦБ Александр Данилов. Более точный прогноз обещают представить позже, после обсуждения с банками. Глава профильного департамента рассказывал про «рост выше ожиданий» и объяснял, почему он произошел.

Главных причин три. Первая — выросли основные доходы от кредитования и проведения комиссионных операций за счет роста бизнеса. Так, чистый процентный доход банков вырос в годовом выражении на 51%, с 1,8 до 2,7 триллиона рублей, чистый комиссионный доход — на 26%, с 705 до 892 миллиардов. И это немудрено — по всем видам кредитования регулятор фиксирует тот самый рост сверх ожиданий.

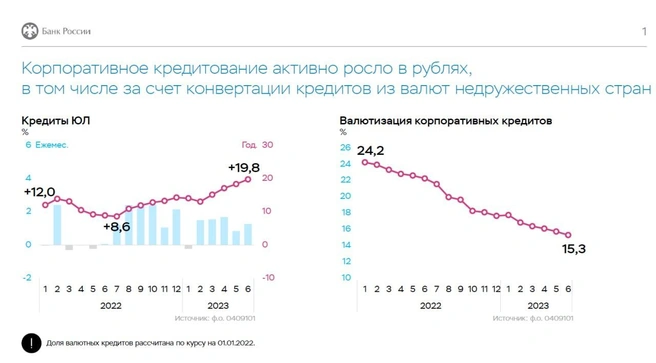

Корпоративное кредитование прибавило около 7% за полугодие, около 20% — за год. Если по итогам года ЦБ прогнозировал в сегменте рост на 9–13%, сейчас сдвигает диапазон в район 12–16%. Ипотечное кредитование бьет рекорды. За полугодие оно выросло на 11,5%, за год — на 26,5%. В 2023 году рост может составить 17–21% вместо 13–17%, как предполагалось ранее. Наконец, потребительское кредитование, темпы роста в котором тоже набирают силу: по полугодию — 7,1%, за год — 11,8%. Прогноз с 9–13% по итогам года сдвинулся к 13–17%.

Рост — это, конечно, хорошо, но Банк России продолжают беспокоить нехорошие, с его точки зрения, тренды. Например, то, что на первичном рынке сохраняется высокая доля выдач «рискованных» ипотечных кредитов. По словам Данилова, более 60% займов на первичном рынке выдаются с LTV более 80%. Показатель отражает отношение суммы запрашиваемого кредита к стоимости залогового имущества.

«Там есть некоторое улучшение с начала года, но всё равно цифры настораживающие, — отметил он. — В реальности они на самом деле несколько хуже, потому что банки используют с застройщиками... <...> разного рода схемы, которые в итоге приводят к тому, что LTV систематически занижается».

Только за июнь ипотека ускорилась на 2,5%. Это максимальный месячный прирост с декабря 2022 года (3,3%) — лучшего месяца по темпам роста жилищных кредитов за последний год. Основным драйвером роста в ЦБ называют рыночную ипотеку, выдачи которой за месяц выросли на 11%, до 307 миллиардов рублей. Для сравнения, ипотека с господдержкой за тот же период прибавила 6% и в деньгах достигла 321 миллиарда рублей. В Центробанке считают, что потребители переключились на вторичку из-за более низких цен и вновь пеняют на строителей.

«Застройщики в каком-то смысле сами себя наказывают, если так можно сказать, тем, что до этого за счет всяких схем настолько сильно разогрели и разогнали рынок по ценам», — отметил Данилов. По его словам, регулирование ЦБ практически полностью нивелировало все рискованные схемы. «Это не привело к провалу рынка, как некоторые прогнозировали. Рынок по-прежнему растет, но нам бы хотелось, чтобы рост всё равно был более стабильным, чтобы те рискованные выдачи, о которых я говорил, чтобы доля их сокращалась», — уточнил он.

Текущие ежемесячные темпы роста в потребкредитовании ЦБ тоже считает довольно высокими. Если так будет продолжаться дальше, это станет поводом для беспокойства и, возможно, дальнейшего регулирования. А пока рецепт для ограничения необеспеченных потребкредитов один — повышение макропруденциальных лимитов. Новые, более жесткие требования как раз начали действовать с 1 июля. При необходимости их могут скорректировать.

Вторая причина, по которой банки в первой половине 2023 года заработали больше, чем ожидалось, — валютная переоценка. Слабый рубль оказался вполне себе выгоден банковскому сектору и за шесть месяцев совокупно принес 569 миллиардов рублей прибыли, а вот в прошлом году в том числе на колебании курса они получили 1,2 триллиона рублей убытка. На фоне этого продолжается девалютизация кредитов и депозитов компаний и граждан. Отвечая на вопросы журналистов, Данилов выразил мнение, что этот процесс будет продолжаться дальше, но вряд ли уже такими существенными темпами, как ранее.

«Мы же сохраняем свою экспортную ориентированность. Совсем уйти от того, чтобы в стране были валютные депозиты или счета, просто невозможно. В части счетов, скорее всего, мы выйдем на какое-то плато, может быть, даже некоторый рост будет, а вот в части кредитования — там есть еще что подсократить, проконвертировать», — объяснил он.

Третья причина высоких доходов — низкие расходы на резервы. В сравнении с прошлым годом банки потратили на них на 53%, или на 880 миллиардов рублей меньше. Да, при этом у кредитных организаций выросли операционные расходы, но относительно ненамного — на 13%, или 170 миллиардов. Заработали они значительно больше и, как следствие, заплатили больше налогов. В основном за счет этого на графике ЦБ компонент прибыли «Прочее» ушел в минус на 389 миллиардов.

В ходе пресс-конференции Данилова спросили о том, потеряли ли активные розничные игроки какой-то объем доходов от ужесточения макропруденциальных лимитов. «Все основные розничные игроки растут такими темпами, они растут гораздо быстрее, чем те средние темпы, которые вы видите по сектору, поэтому сказать, что там кто-то что-то потерял — я бы так вопрос даже не ставил, если честно», — ответил он.

И действительно, часть банков из первой десятки уже засветила впечатляющие результаты. «Сбер» за полугодие заработал 727,5 миллиарда рублей, что на 22,4% выше уровня 2021 года. Глава ВТБ Андрей Костин говорил, что группа за шесть месяцев получила 289 миллиардов рублей, а по итогам года ожидается прибыль на уровне 400 миллиардов. Банк «Открытие» заработал 29,3 миллиарда рублей, что уже выше его результата за 2022 год, но почти в три раза меньше чистой прибыли за 2021 год. А вот «Совкомбанк» за первые пять месяцев заработал 42,6 миллиарда рублей, что всего на 3,2 миллиарда меньше его прибыли за весь докризисный 2021 год.

Евгения Горбунова, «Фонтанка.ру»

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)