После того, как Банк России поднял ключевую ставку с 13 % до 15 % годовых, банки последовательно начали поднимать процентные ставки по кредитам, в том числе розничным. Самые дорогие кредиты в этой категории — потребительские, но широкие диапазоны ставок, которые сейчас представлены на сайтах банков, не дают понимания о реальной стоимости заемных денег. Между тем, как выяснила «Фонтанка» на собственном опыте, платить придется от 19 % до 29 % годовых.

«Все индивидуально»

Потребительский кредит, он же кредит наличными, граждане могут получить на любые цели. Процесс его оформления в крупнейших банках страны максимально упрощен и доведен до автоматизма. На сайте каждой уважающей себя кредитной организации найдется калькулятор, который в зависимости от срока и суммы рассчитает примерную ставку и ежемесячный платеж.

Например, на сайте Сбербанка такой калькулятор может снизить ставку максимально до 15,9 %. Это если брать 30 млн рублей и отдавать за три месяца. На горячей линии банка голосовой помощник также сообщает, что ставки по потребительским кредитам начинаются от 15,9 %. Как уточнил оператор «Тинькофф» по телефону, у них ставки по кредиту наличными стартуют от 9,9 %. На сайте Райффайзенбанка размещен диапазон от 10,99 % до 24,99 % с финансовой защитой (то есть если заемщик оформляет страховку от потери работы, полной нетрудоспособности и смерти) и 15,99%-29,99 % — без нее.

На фоне этого совсем уж фантастической выглядит информация, которую выдает чат-бот банка ВТБ в «Телеграме» на запрос о потребкредитах. Он называет ставку от 3,9 % при подаче заявки онлайн. Калькулятор на сайте сообщает о минимальных 5,9 %.

— У нас повысились ставки по кредитам. Я сейчас озвучу, чтобы вы для себя знали, — говорит по телефону оператор, убедившись, что беседует с незарплатным клиентом. — Ставка от 6,3 %. Если сумма будет выше одного миллиона рублей, ставка может быть от 4,3 %.

— Максимальная какая-то есть граница? — интересуется «Фонтанка».

— Максимальная есть. Это 51,2%.

— А от чего зависит такой разброс?

— Это зависит от того, будете ли подключать услугу «Ваша низкая ставка», от вашей финансовой нагрузки. Банк же на основании заявки будет все проверять и принимать решение. Все индивидуально.

И действительно

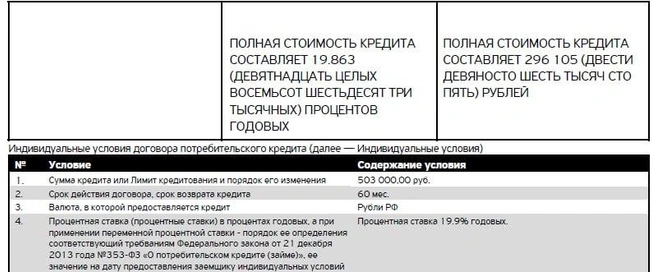

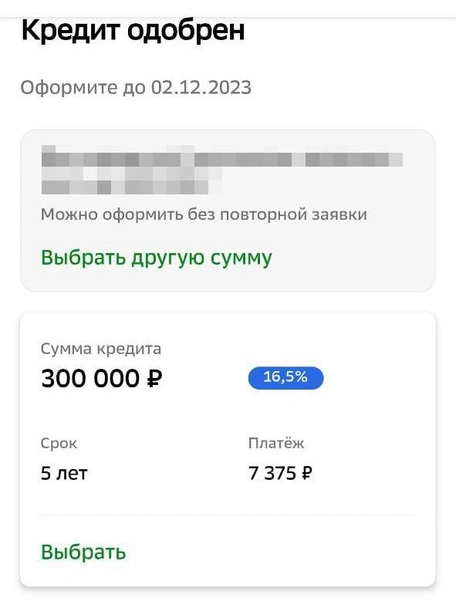

Чтобы узнать реальную ставку, корреспондент «Фонтанки» подал заявку на потребительский кредит в один из крупнейших банков — на сумму чуть больше 300 тысяч рублей на пять лет без всяких дополнительных услуг. Агрегатор, рассчитывая примерные условия, сообщил о ставке «от 15,9 %». После заполнения подробной анкеты и подписания согласия на обработку персональных данных банк в итоге одобрил заявку по ставке 29 % годовых.

Снизить ставку можно было, но очень хитрым образом — подключив услугу «Низкая ставка». В банке обещают, что с ней ставка снизится на 10 процентных пунктов, а вместе с ней ежемесячные платежи и переплата. Вот только за опцию придется доплатить. Ее стоимость включена в тело кредита на этапе его выдачи.

«Например, возьмем в кредит 600 000 ₽ на 60 месяцев. Платеж за подключение услуги составит 126 392 ₽», — приводится на сайте. Там же сообщается, что «чистая экономия» от снижения процентов составит 29,8 тыс. рублей за весь срок кредита. Только для этого нужно изначально доплатить 126… В общем, незавидный выбор.

В банк, который занимает самую большую долю на рынке страны, корреспонденты «Фонтанки» тоже постучались за кредитом. Одному зарплатному клиенту одобрили 1,5 млн рублей на пять лет по ставке 21,9 % с ежемесячным платежом 41,3 тысячи рублей. Другому, премиальному клиенту, кредитная организация была готова выдать 500 тысяч на 5 лет по ставке уже 16,5 %.

В еще одном крупном банке, который после начала конфликта на Украине сменил владельца, одному из редакторов согласовали кредит на 500 тысяч рублей на 5 лет по ставке 19,9 %. Однако в первоначальном договоре был указан ежемесячный платеж 16 310 рублей и переплата получалась существенная. При внимательном прочтении выяснилось, что в него были добавлены 2 500 рублей ежемесячно за страховку. После обращения в банк платеж пересчитали на 13 660 рублей, оставив ставку прежней.

Другому журналисту в том же банке в потребкредите отказали, но перезвонили и заботливо предложили взамен кредитную карту.

«Допустим, если вы снимаете 100 тысяч рублей за раз и планируете, например, вернуть долг за один год, тогда реальный процент, который вы заплатите, будет примерно 33 %. Чтобы выплатить весь долг за это время, вам достаточно будет вносить ориентировочно 12 020 рублей в месяц. В расчет у нас даже сразу включена комиссия за снятие наличных 3 190 рублей», — рассказала девушка-оператор.

В одном из известных петербургских банков корреспонденту тоже отказали, но про свои актуальные условия по потребкредитам сообщили следующее: «У нас сейчас ставки от 13,5 % плюс финансовая защита. Без нее плюс восемь процентных пунктов будет».

Наконец, в крупном банке из первой десятки, который не отключен от SWIFT, ставка по кредиту без страховки, предложенная нашему сотруднику, составила 23,9 %. Со страхованием жизни и здоровья, которое обойдется почти в 3 тысячи рублей в месяц дополнительно, ставка магическим образом опускается в диапазон от 15,9 % до 19,9 %. Скорее всего, конечно, ближе к верхней границе. А к сумме кредита (один миллион) добавляются 176 тысяч.

Справедливости ради, «Фонтанка» запросила актуальные диапазоны ставок по кредитам в пресс-службах этих банков и нескольких других, но ответы от большинства не поступили.

Насколько подорожала ипотека в Петербурге

Потребительский кредит — самый дорогой продукт среди кредитов для физлиц, поскольку выдается без залога. Если заемщик не отдаст долг, в счет его уплаты никакое имущество банк не заберет, поэтому продвигает страховки. Дороже только микрозаймы, ставки по которым доходят до 0,33 % в день (очень условно — 120 % в год).

Самый животрепещущий вопрос — насколько после повышения ключевой ставки подорожала ипотека, без которой купить квартиру сейчас практически нереально. Например, как подсчитала «Фонтанка» даже на самую дешевую жилплощадь в городе айтишнику придется копить от двух лет, а учителю начальных классов — более 10. И это еще без учета инфляции.

«Вслед за повышением ключевой ставки до уровня 15 % годовых банки, безусловно, начали оперативно увеличивать ставки по всем видам кредитов. Если говорить о нашем банке, то, например, диапазон ставок по ипотеке с начала сентября менялся уже трижды. И если в начале сентября, если говорить о самых востребованных программах, он варьировался в пределах 5,3 %-13,79 % годовых, то в начале октября, после двух последовательных корректировок, вырос до 5,69 %-14,29 % годовых, а с ноября составляет 5,89 %-16,69 % годовых», — говорит Иван Макаров, пресс-секретарь банка «Открытие» по СЗФО.

При этом ставка по ипотечной программе с господдержкой выросла с 7,3 % годовых в августе до 7,89% годовых — в ноябре. Но, как отмечает представитель банка, эффект повышения ставок начнет ощущаться лишь в декабре. «До конца ноября подавляющее число кредитных сделок будет заключаться с заемщиками, которые получили согласие на оформление ипотеки по старым ставкам, еще до их повышения», — продолжает он.

Учитывая, что есть вероятность и дальнейшего повышения ключевой ставки, о котором говорили эксперты, анализируя обновленные прогнозы Центробанка и данные об инфляции, это может подстегнуть ноябрьских заемщиков к завершению сделок. А банки будут отчитываться если не о новых рекордах выдач, то об их высоком уровне.

«В среднем ставки по ипотечным кредитам после последнего повышения ключевой ставки Центробанком выросли соразмерно на 2 %, — говорит заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова. — Однако на рынке еще сохраняются ипотечные кредиты по стандартным программам по ставке от 15,3 % годовых, потолок же ставок находится в районе 20 %. Если говорить о ставках в крупнейших банках, они находятся в диапазоне от 15,6 % до 19,7 %».

Она отмечает, что с сентября условия ипотечного кредитования сильно изменились как в части ставок, так и в части ограничений со стороны ЦБ. В результате порядка 30 % клиентов получают отказы по ранее одобренным заявкам перед самым подписанием договора.

«В части случаев эта проблема решаемая. Например, банк может увеличить требования к размеру первоначального взноса, запросить дополнительное подтверждение дохода потенциального заёмщика, снизить одобренную сумму кредита или погасить часть уже имеющихся кредитов. Требования к заёмщикам становятся все жёстче, поэтому изменения требований по уже одобренным заявкам стали такими частыми», — объясняет эксперт.

По оценке Решетниковой, в зоне риска около трети ранее одобренных заявок, но с учетом дальнейшего роста ставок, в ближайшие недели процент отказов и пересмотров может вырасти. Она предполагает, что, скорее всего, банки начнут отправлять на пересмотр тех, кто не успел подписать кредитный договор по старым ставкам, после праздничных дней.

«Если говорить об автокредитах, то в сентябре-октябре, в отличие от той же ипотеки, диапазон ставок оставался прежним. По подержанным автомобилям в конце октября он, как и в сентябре, составлял 9–25,9 % годовых, а по новым автомобилям расширился исключительно за счет снижения нижней границы и вместо прежних 7,5 %-25,5 % годовых составлял 5,9 %-25,5 % годовых, — отмечает Иван Макаров. — Впрочем, понятно, что в ближайшее время верхняя граница диапазона процентных ставок будет увеличиваться. А оформлять кредиты на покупку авто в рамках базовых программ, без получения субсидий со стороны производителей или без участия в спецпрограммах автодилеров, окончательно станет крайне невыгодно».

Евгения Горбунова, «Фонтанка.ру»

Больше новостей — в нашем официальном телеграм-канале «Фонтанка SPB online». Подписывайтесь, чтобы первыми узнавать о важном.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)